| A mia moglie a settembre è scaduto un contratto di lavoro. Secondo voi posso inserirla nuovamente nelle detrazioni come familiare a carico? Grazie |

Innanzitutto un augurio a tua moglie perché possa trovare presto una nuova occupazione: il lavoro infatti non è considerato solo una fonte di guadagno, ma risponde anche al bisogno di autorealizzazione: ci permette una crescita non solo sul piano professionale, ma anche su quello personale.

Sono considerati familiari a carico dal punto di vista fiscale:

Va conteggiata invece l'eventuale rendita dell'abitazione principale.

I redditi vanno certificati dal CUD o dai CUD dell’anno di riferimento.

Se tua moglie al mese di settembre ha percepito un reddito superiore al suddetto limite non può essere considerata familiare a carico. Potrà esserlo nel 2014 qualora non percepisca, nel corso dell’anno un reddito superiore a € 2.840,51.

A gennaio hai due possibilità:

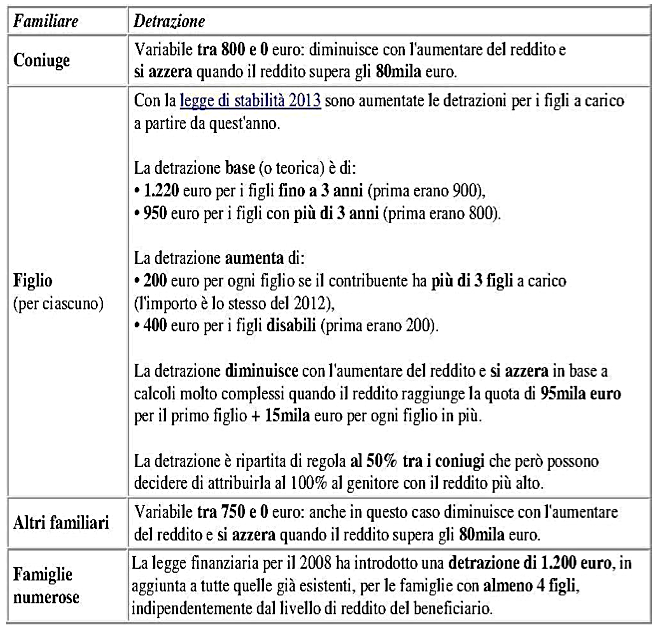

Eccole in estrema sintesi.

Ricordati che i CAAF della FABI sono a tua completa disposizione per aiutarti a districarti nel complesso mondo del fisco italiano.

Sono considerati familiari a carico dal punto di vista fiscale:

- il coniuge non legalmente ed effettivamente separato

- i figli, compresi quelli naturali riconosciuti

- gli adottivi, gli affidati e affiliati;

- altri familiari (genitori, generi, nuore, suoceri, fratelli e sorelle), a condizione che siano conviventi o che ricevano dallo stesso un assegno alimentare non risultante da provvedimenti dell'autorità giudiziaria.

Va conteggiata invece l'eventuale rendita dell'abitazione principale.

I redditi vanno certificati dal CUD o dai CUD dell’anno di riferimento.

Se tua moglie al mese di settembre ha percepito un reddito superiore al suddetto limite non può essere considerata familiare a carico. Potrà esserlo nel 2014 qualora non percepisca, nel corso dell’anno un reddito superiore a € 2.840,51.

A gennaio hai due possibilità:

- indicarla quale familiare a carico e, qualora in corso d’anno dovesse percepire redditi superiori a € 2.840,51, sarà necessario indicarlo in fase di dichiarazione dei redditi l’anno successivo, nel 2015), per consentire la trattenuta degli importi erogati onde evitare contestazioni e sanzioni

- non indicarla quale familiare a carico e, qualora in corso d’anno non dovesse superare un reddito di € 2.840,51, potrai indicarlo quando fai il 730, sempre nel 2015, per vederti riconosciuti i benefici fiscali previsti.

Eccole in estrema sintesi.

Ricordati che i CAAF della FABI sono a tua completa disposizione per aiutarti a districarti nel complesso mondo del fisco italiano.

Feed RSS

Feed RSS