|

| ||||

ANCHE IN CARIFAC RAGGIUNTO L’ACCORDO PER IL VAP

Il giorno 8 maggio le Organizzazioni Sindacali e l'azienda hanno sottoscritto l’accordo per definire gli importi e le modalità di erogazione del VAP a favore anche dei dipendenti della Carifac.

I colleghi e le colleghe potranno scegliere tra 3 diverse modalità di erogazione:

I colleghi e le colleghe potranno scegliere tra 3 diverse modalità di erogazione:

- premio sociale;

- 50% premio sociale e 50% cash;

- 100% cash

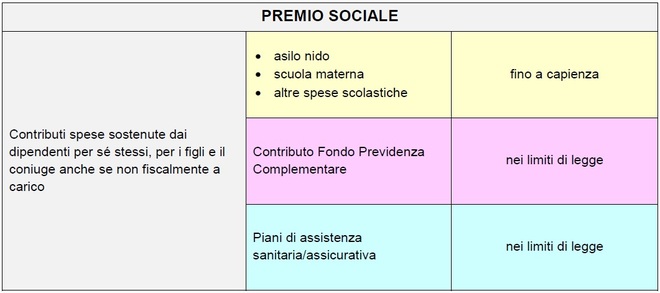

PREMIO SOCIALE STRAORDINARIO

Ciascun lavoratore potrà fruire del premio sociale straordinario, se spettante, con la percezione del “pacchetto welfare” scegliendo la combinazione tra beni servizi e utilità, in base alla tabella sopra definita, del valore determinato in base agli importi sotto riportati e secondo le indicazioni che l’azienda provvederà a comunicare in un’apposita comunicazione a tutto il personale nei prossimi giorni.

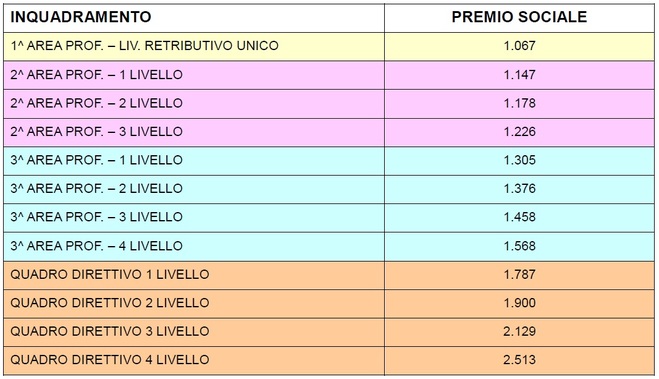

IMPORTI PREMIO SOCIALE

Il “premio aziendale sociale” rappresenta un’opportunità importante in termini sociali, che valorizza il welfare aziendale rispondendo alle diverse esigenze delle lavoratrici e dei lavoratori.

Permette inoltre di beneficiare delle agevolazioni fiscali e contributive previste dalla normativa di legge, che aumentano di fatto il potere d’acquisto dei colleghi.

La quota di beni e servizi eventualmente non fruita dal dipendente entro il termine che verrà indicato nell’apposita comunicazione aziendale non darà diritto ad alcuna liquidazione monetaria della stessa, ma verrà destinata ad alimentare la posizione individuale del dipendente presso la forma di Previdenza Complementare a cui ciascun dipendente aderisce.

Permette inoltre di beneficiare delle agevolazioni fiscali e contributive previste dalla normativa di legge, che aumentano di fatto il potere d’acquisto dei colleghi.

La quota di beni e servizi eventualmente non fruita dal dipendente entro il termine che verrà indicato nell’apposita comunicazione aziendale non darà diritto ad alcuna liquidazione monetaria della stessa, ma verrà destinata ad alimentare la posizione individuale del dipendente presso la forma di Previdenza Complementare a cui ciascun dipendente aderisce.

CASH (tutto in busta paga)

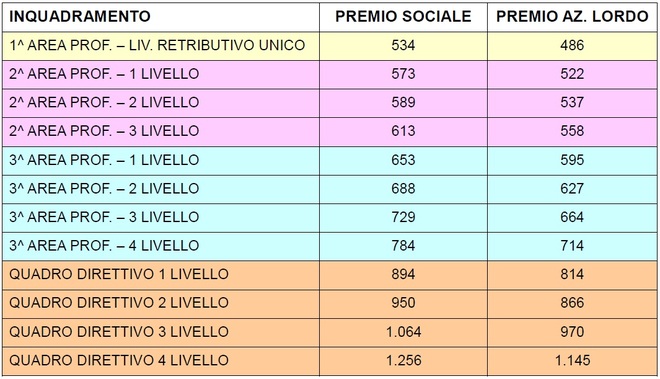

Gli importi lordi per i colleghi che opteranno per l’opzione “cash” sono indicati nella tabella seguente.

Il D.P.C.M. 22 gennaio 2013 per la cosiddetta “detassazione” della remunerazione della produttività del lavoro ha stabilito i nuovi requisiti reddituali per fruire dell’agevolazione fiscale per il 2013:

I colleghi che possiedono i suddetti requisiti possono calcolare l’importo netto del premio spettante applicando l’imposta sostitutiva del 10% anziché quella ordinaria (27% per redditi da € 15.000,01 a € 28.000, e 38% per i redditi da € 28.000,01 a € 55.000). Coloro che hanno un reddito compreso tra € 30.000 e € 40.000, e che l’anno scorso non hanno potuto beneficiare della “detassazione”, potranno verificare che l’importo netto è superiore rispetto a quanto percepito l’anno scorso nonostante l’importo lordo del premio risulti più basso.

Il D.P.C.M. 22 gennaio 2013 per la cosiddetta “detassazione” della remunerazione della produttività del lavoro ha stabilito i nuovi requisiti reddituali per fruire dell’agevolazione fiscale per il 2013:

- limite complessivo annuo di € 2.500 assoggettabile ad imposta sostitutiva del 10%;

- reddito da lavoro dipendente relativo all’anno 2012 non superiore a € 40.000 (nell’anno 2011 non doveva essere superiore a € 30.000).

I colleghi che possiedono i suddetti requisiti possono calcolare l’importo netto del premio spettante applicando l’imposta sostitutiva del 10% anziché quella ordinaria (27% per redditi da € 15.000,01 a € 28.000, e 38% per i redditi da € 28.000,01 a € 55.000). Coloro che hanno un reddito compreso tra € 30.000 e € 40.000, e che l’anno scorso non hanno potuto beneficiare della “detassazione”, potranno verificare che l’importo netto è superiore rispetto a quanto percepito l’anno scorso nonostante l’importo lordo del premio risulti più basso.

50% CASH e 50% sottoforma di PREMIO SOCIALE

Il premio verrà erogato al personale in forza al 31/12/2012 appartenente alle Aree Professionali e ai Quadri Direttivi (ad eccezione del personale di cui all’art.3 del Piano straordinario per lo sviluppo e per l’occupazione del 17/11/2010), in proporzione ai mesi di servizio prestati nell’anno di riferimento, ammesso che sia superato il periodo di prova, sia presente in azienda al momento dell’erogazione del premio, non abbia ricevuto nel corso dell’anno 2012 provvedimenti disciplinari di natura sospensiva a seguito di gravi comportamenti e non risulti dimissionario nel mese di erogazione, verrà riconosciuto un premio sociale straordinario nella misura della tabella sotto indicata.

Per il personale part-time il premio viene ridotto nella stessa proporzione della riduzione di orario.

Il premio non verrà erogato in presenza di giudizio professionale complessivo negativo.

Seguiranno ulteriori delucidazioni sia da parte nostra sia da parte dell’azienda per aiutare a effettuare la scelta più adeguata alle vostre esigenze.

Per il personale part-time il premio viene ridotto nella stessa proporzione della riduzione di orario.

Il premio non verrà erogato in presenza di giudizio professionale complessivo negativo.

Seguiranno ulteriori delucidazioni sia da parte nostra sia da parte dell’azienda per aiutare a effettuare la scelta più adeguata alle vostre esigenze.

Fabriano, 16 maggio 2013

RAPPRESENTANZE SINDACALI AZIENDALI

DIRCREDITO - FABI - FIBA/CISL - FISAC/CGIL - UILCA

DIRCREDITO - FABI - FIBA/CISL - FISAC/CGIL - UILCA

Feed RSS

Feed RSS