|

| ||

VAP : PREMIO SOCIALE E PREMIO AZIENDALE

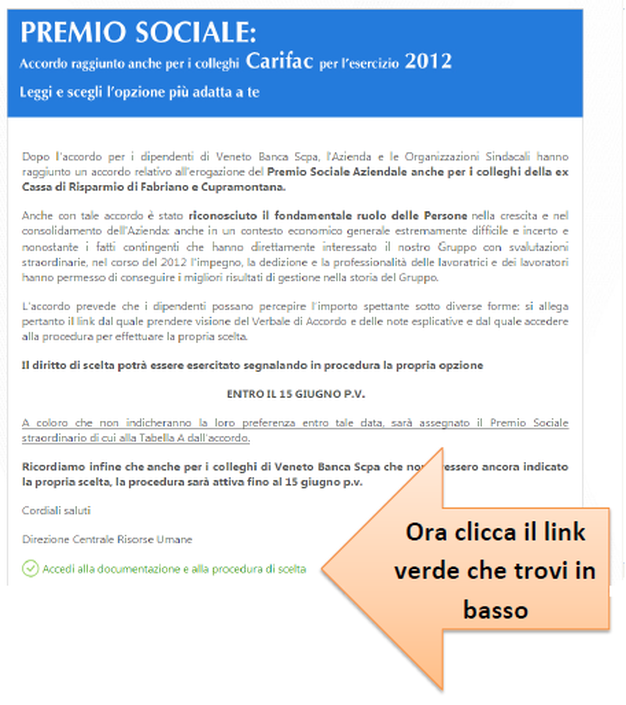

Dal 10 al 26 giugno 2013 sarà disponibile una procedura nella intranet aziendale al fine di scegliere tra le tabelle di cui all’Accordo aziendale in materia di premio sociale:

Tabella A) Premio Sociale

Tabella B) 50% Premio Sociale e 50% Cash

Qualora non venga effettuata alcuna scelta entro il 26 giugno 2013 sarà assegnato il premio sociale di cui alla Tabella A).

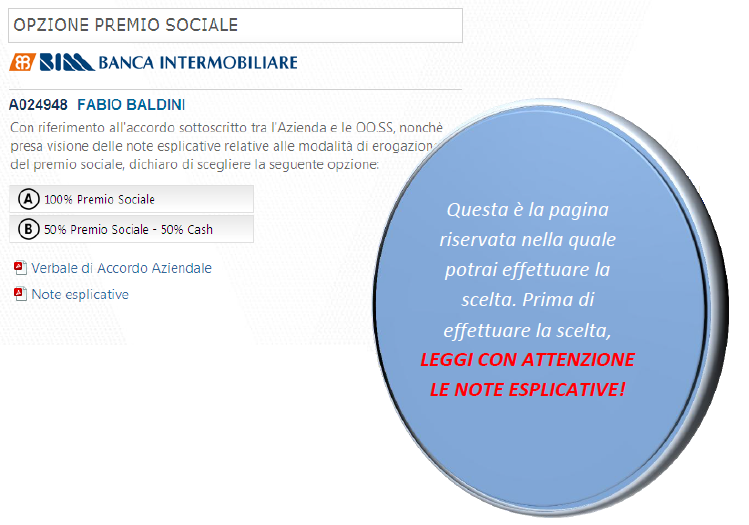

L’opzione può essere effettuata accedendo alla intranet di VB e, una volta visualizzata la homepage, cliccando sul banner blu “PREMIO SOCIALE”: verrete indirizzati alla pagina contenente il link verde che vi consentirà di accedere alla vostra sezione personale.

Nel banner il riferimento ai colleghi Carifac è un’anomalia che l’azienda sta provvedendo a sistemare.

Tabella A) Premio Sociale

Tabella B) 50% Premio Sociale e 50% Cash

Qualora non venga effettuata alcuna scelta entro il 26 giugno 2013 sarà assegnato il premio sociale di cui alla Tabella A).

L’opzione può essere effettuata accedendo alla intranet di VB e, una volta visualizzata la homepage, cliccando sul banner blu “PREMIO SOCIALE”: verrete indirizzati alla pagina contenente il link verde che vi consentirà di accedere alla vostra sezione personale.

Nel banner il riferimento ai colleghi Carifac è un’anomalia che l’azienda sta provvedendo a sistemare.

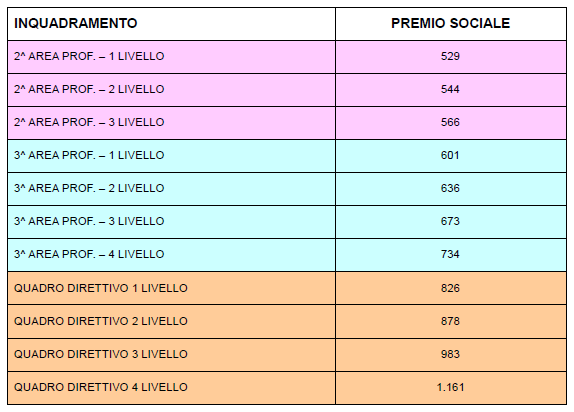

TABELLA “A” PREMIO SOCIALE

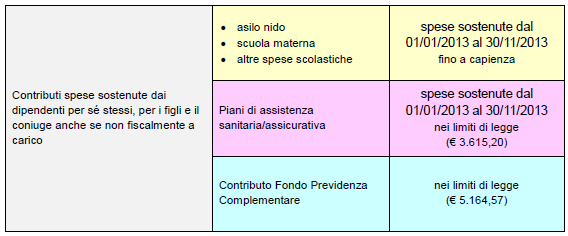

L’importo del premio può essere destinato al rimborso di spese sostenute per se o per i propri familiari nell’ambito delle seguenti categorie:

COME VIENE TASSATO IL PREMIO SOCIALE

Trattandosi effettivamente di rimborsi spese, le cifre utilizzate mediante il conto - welfare, non sono assoggettate a tassazione, indipendentemente dal reddito percepito dal beneficiario del premio nei limiti previsti dalle normative vigenti.

Gli importi indicati nella tabella risultano inoltre già al netto del Contributo di solidarietà del 10% che deve essere applicato all’importo effettivamente versato/utilizzato per la previdenza e/o assistenza sanitaria e che è totalmente a carico dell’azienda.

Gli importi indicati nella tabella risultano inoltre già al netto del Contributo di solidarietà del 10% che deve essere applicato all’importo effettivamente versato/utilizzato per la previdenza e/o assistenza sanitaria e che è totalmente a carico dell’azienda.

DATE DA RICORDARE PER UTILIZZARE IL PREMIO SOCIALE

Entro l’1 luglio 2013 verranno inviate le credenziali di accesso alla piattaforma gestita da “Willis”, società di consulenza con specifiche competenze nel settore Employee Benefits.

Dall’1 al 26 luglio 2013 accedendo alla piattaforma gestita dalla Società “Willis”, si dovrà suddividere l’importo del proprio premio in base alle proprie necessità nelle tre previste categorie (istruzione, previdenza, assistenza sanitaria).

Dal 26 luglio al 30 novembre 2013, sempre avvalendosi della piattaforma gestita dalla Società Willis, si dovrà caricare la documentazione per la richiesta dei rimborsi.

Esempio:

Importo del premio previsto per la 3A 4L: € 734,00

Suddivisione ipotetica da parte di un collega da indicare in piattaforma dall’1 al 26 luglio:

- Quota destinata all’istruzione: € 300,00

- Quota destinata all’assistenza sanitaria: € 200,00

- Quota destinata alla previdenza: € 234,00

Dall’1 al 26 luglio 2013 accedendo alla piattaforma gestita dalla Società “Willis”, si dovrà suddividere l’importo del proprio premio in base alle proprie necessità nelle tre previste categorie (istruzione, previdenza, assistenza sanitaria).

Dal 26 luglio al 30 novembre 2013, sempre avvalendosi della piattaforma gestita dalla Società Willis, si dovrà caricare la documentazione per la richiesta dei rimborsi.

Esempio:

Importo del premio previsto per la 3A 4L: € 734,00

Suddivisione ipotetica da parte di un collega da indicare in piattaforma dall’1 al 26 luglio:

- Quota destinata all’istruzione: € 300,00

- Quota destinata all’assistenza sanitaria: € 200,00

- Quota destinata alla previdenza: € 234,00

ISTRUZIONE

Sono rimborsabili, per l’intero nucleo familiare (coniuge e convivente more-uxorio, figli anche se non fiscalmente a carico, altri familiari inseriti nello stato di famiglia) le seguenti spese purché sostenute entro il 30 novembre 2013:

- rette dell’asilo nido e della scuola materna;

- rette scolastiche (scuole elementari, medie e superiori);

- rette universitarie;

- libri di testo scolastici e universitari.

Non sono rimborsabili spese di vitto/mensa e tutto quelle derivanti da iniziative (es. corsi di lingua) sempre che non siano previste dal piano di studio (P.O.F. – Piano Offerta Formativa).

L’elenco della documentazione da presentare al fine dell’ottenimento del rimborso è specificata nella piattaforma predisposta da “Willis”.

Qualora l’importo delle richieste di rimborso per spese di istruzione fosse inferiore al massimale indicato in procedura dall’1 al 26 luglio 2013 (nell’esempio € 500,00), l’eventuale residuo alimenterà la posizione previdenziale del collega sempre che lo stesso risulti iscritto a un Fondo Pensione.

Esempio

Rimborso di spese per ISTRUZIONE spese sostenute dal 01/01/2013 al 30/11/2013:

Importo lordo : € 300,00

Nessuna Contribuzione Inps

Nessuna tassazione IRPEF

Spese documentate: € 200,00

Importo rimborsato: € 200,00

Residuo versato in previdenza: € 100,00 (300,00 – 200,00)

N.B.: si ricorda che le spese rimborsate non possono essere portate in detrazione in sede di dichiarazione dei redditi (che attualmente prevede la detrazione del 19% per asili nido, entro un massimo detraibile di € 632, e per tasse scolastiche in misura non superiore a quella stabilita per le tasse e i contributi degli istituti statali italiani).

- rette dell’asilo nido e della scuola materna;

- rette scolastiche (scuole elementari, medie e superiori);

- rette universitarie;

- libri di testo scolastici e universitari.

Non sono rimborsabili spese di vitto/mensa e tutto quelle derivanti da iniziative (es. corsi di lingua) sempre che non siano previste dal piano di studio (P.O.F. – Piano Offerta Formativa).

L’elenco della documentazione da presentare al fine dell’ottenimento del rimborso è specificata nella piattaforma predisposta da “Willis”.

Qualora l’importo delle richieste di rimborso per spese di istruzione fosse inferiore al massimale indicato in procedura dall’1 al 26 luglio 2013 (nell’esempio € 500,00), l’eventuale residuo alimenterà la posizione previdenziale del collega sempre che lo stesso risulti iscritto a un Fondo Pensione.

Esempio

Rimborso di spese per ISTRUZIONE spese sostenute dal 01/01/2013 al 30/11/2013:

Importo lordo : € 300,00

Nessuna Contribuzione Inps

Nessuna tassazione IRPEF

Spese documentate: € 200,00

Importo rimborsato: € 200,00

Residuo versato in previdenza: € 100,00 (300,00 – 200,00)

N.B.: si ricorda che le spese rimborsate non possono essere portate in detrazione in sede di dichiarazione dei redditi (che attualmente prevede la detrazione del 19% per asili nido, entro un massimo detraibile di € 632, e per tasse scolastiche in misura non superiore a quella stabilita per le tasse e i contributi degli istituti statali italiani).

ASSISTENZA SANITARIA – ATTENZIONE !!!

Il premio sociale può essere utilizzato per il rimborso delle spese mediche sostenute entro il 30 novembre 2013 per l’intero nucleo familiare (coniuge e convivente more-uxorio, figli anche se non fiscalmente a carico, altri familiari inseriti nello stato di famiglia), in particolare per:

- richiedere il rimborso di prestazioni non previste dalla polizza sanitaria aziendale purché riconosciute dal sistema sanitario nazionale (fatturazione esente IVA);

- richiedere il rimborso delle spese riferite a prestazioni liquidabili anche dalla copertura sanitaria per la quota rimasta a proprio carico (franchigie, scoperti, eccedenze di massimali);

- spese mediche per l’acquisto di occhiali, lenti a contatto e farmaci.

N.B.: l’importo del premio che si intende utilizzare per il rimborso delle suddette spese deve essere indicato in procedura dall’1 al 26 luglio 2013. Eventuali residui verranno azzerati e pertanto persi (NON DESTINARE UN IMPORTO SUPERIORE A QUELLO CHE SI E’ CERTI DI POTER SPENDERE E DOCUMENTARE).

NON E’ PREVISTO IL RIMBORSO DEL PREMIO ANNUO VERSATO PER L’ISCRIZIONE DI EVENTUALI MEMBRI DEL NUCLEO FAMILIARE CONVIVENTI NON A CARICO.

Se i contributi versati a enti e casse aventi esclusivamente fini assistenziali dovessero superare € 3.615,20 l’eccedenza verrà tassata in base alla propria aliquota marginale annua (premio versato dall’azienda per la polizza sanitaria + € 100 versato per la Long Term Care CCNL + importo complessivo dei rimborsi che si intendono richiedere).

Esempio

Rimborso di spese per ASSISTENZA SANITARIA spese sostenute dal 01/01/2013 al 30/11/2013:

Importo lordo € 200,00

Contributo di solidarietà 10% € 20,00 totalmente a carico dell’azienda

Nessuna Contribuzione Inps

Nessuna tassazione IRPEF

Spese documentate € 150,00

Importo rimborsato € 150,00

Residuo non speso PERSO € 50,00 (200,00 – 150,00)

- richiedere il rimborso di prestazioni non previste dalla polizza sanitaria aziendale purché riconosciute dal sistema sanitario nazionale (fatturazione esente IVA);

- richiedere il rimborso delle spese riferite a prestazioni liquidabili anche dalla copertura sanitaria per la quota rimasta a proprio carico (franchigie, scoperti, eccedenze di massimali);

- spese mediche per l’acquisto di occhiali, lenti a contatto e farmaci.

N.B.: l’importo del premio che si intende utilizzare per il rimborso delle suddette spese deve essere indicato in procedura dall’1 al 26 luglio 2013. Eventuali residui verranno azzerati e pertanto persi (NON DESTINARE UN IMPORTO SUPERIORE A QUELLO CHE SI E’ CERTI DI POTER SPENDERE E DOCUMENTARE).

NON E’ PREVISTO IL RIMBORSO DEL PREMIO ANNUO VERSATO PER L’ISCRIZIONE DI EVENTUALI MEMBRI DEL NUCLEO FAMILIARE CONVIVENTI NON A CARICO.

Se i contributi versati a enti e casse aventi esclusivamente fini assistenziali dovessero superare € 3.615,20 l’eccedenza verrà tassata in base alla propria aliquota marginale annua (premio versato dall’azienda per la polizza sanitaria + € 100 versato per la Long Term Care CCNL + importo complessivo dei rimborsi che si intendono richiedere).

Esempio

Rimborso di spese per ASSISTENZA SANITARIA spese sostenute dal 01/01/2013 al 30/11/2013:

Importo lordo € 200,00

Contributo di solidarietà 10% € 20,00 totalmente a carico dell’azienda

Nessuna Contribuzione Inps

Nessuna tassazione IRPEF

Spese documentate € 150,00

Importo rimborsato € 150,00

Residuo non speso PERSO € 50,00 (200,00 – 150,00)

PREVIDENZA COMPLEMENTARE

L’importo del Premio Sociale può essere versato tutto o in parte alla previdenza complementare.

Per la parte collocata entro il 26 luglio 2013, l’azienda effettuerà il versamento nella posizione individuale entro il mese di settembre 2013.

Nel caso in cui la scelta venga posticipata alla data del 26 luglio 2013 o si tratti di residui non utilizzati per ottenere il rimborso delle spese di istruzione il versamento verrà effettuato entro il mese di dicembre.

Esempio

Contributo Fondo Previdenza Complementare

Importo lordo € 234,00

Contributo di solidarietà 10% € 23,40 totalmente a carico dell’azienda

Nessuna Contribuzione Inps

Nessuna tassazione IRPEF

Importo versato in previdenza € 234,00

N.B.: il massimale annuale esente fiscalmente è di € 5.164,57. Al raggiungimento di questo massimale concorrono sia i contributi versati dal lavoratore, sia quelli versati dal datore di lavoro.

E’ possibile, ovviamente, versare importi oltre questo limite, ma in tal caso:

- i contributi versati dal datore di lavoro non saranno deducibili dal reddito;

- i contributi versati dal lavoratore non saranno deducibili, ma si potrà inoltrare al Fondo una dichiarazione di “contributi non dedotti” e al momento della liquidazione della prestazione questa parte di somme non saranno tassate.

N.B.: le somme versate al Fondo di Previdenza Complementare, al momento dell’erogazione della prestazione pensionistica (sia sotto forma di capitale -“zainetto”- sia sotto forma di rendita) saranno tassate applicando un’aliquota massima del 15% (diminuita di 0,30 pp. per ogni anno di partecipazione alle forme pensionistiche complementari successivo al 15° anno, con una riduzione massima di 6 punti e un’aliquota minima del 9%).

Per la parte collocata entro il 26 luglio 2013, l’azienda effettuerà il versamento nella posizione individuale entro il mese di settembre 2013.

Nel caso in cui la scelta venga posticipata alla data del 26 luglio 2013 o si tratti di residui non utilizzati per ottenere il rimborso delle spese di istruzione il versamento verrà effettuato entro il mese di dicembre.

Esempio

Contributo Fondo Previdenza Complementare

Importo lordo € 234,00

Contributo di solidarietà 10% € 23,40 totalmente a carico dell’azienda

Nessuna Contribuzione Inps

Nessuna tassazione IRPEF

Importo versato in previdenza € 234,00

N.B.: il massimale annuale esente fiscalmente è di € 5.164,57. Al raggiungimento di questo massimale concorrono sia i contributi versati dal lavoratore, sia quelli versati dal datore di lavoro.

E’ possibile, ovviamente, versare importi oltre questo limite, ma in tal caso:

- i contributi versati dal datore di lavoro non saranno deducibili dal reddito;

- i contributi versati dal lavoratore non saranno deducibili, ma si potrà inoltrare al Fondo una dichiarazione di “contributi non dedotti” e al momento della liquidazione della prestazione questa parte di somme non saranno tassate.

N.B.: le somme versate al Fondo di Previdenza Complementare, al momento dell’erogazione della prestazione pensionistica (sia sotto forma di capitale -“zainetto”- sia sotto forma di rendita) saranno tassate applicando un’aliquota massima del 15% (diminuita di 0,30 pp. per ogni anno di partecipazione alle forme pensionistiche complementari successivo al 15° anno, con una riduzione massima di 6 punti e un’aliquota minima del 9%).

TEMPISTICA DEI RIMBORSI

Le erogazioni dei rimborsi relativi a spese per l’istruzione e per l’assistenza sanitaria verranno eseguiti indicativamente e in base alla quantità di richieste inviate alla società “Willis” attraverso il portale avverrà in più tranche e non oltre la fine di gennaio 2014.

Per quanto riguarda la previdenza complementare l’importo da destinare al proprio fondo pensione indicato in procedura entro il 26 luglio 2013 verrà versato entro il 30 novembre 2013. Gli importo derivanti dal mancato utilizzo delle somme destinate al rimborso delle spese di istruzione verranno versati entro la fine dell’anno.

Per quanto riguarda la previdenza complementare l’importo da destinare al proprio fondo pensione indicato in procedura entro il 26 luglio 2013 verrà versato entro il 30 novembre 2013. Gli importo derivanti dal mancato utilizzo delle somme destinate al rimborso delle spese di istruzione verranno versati entro la fine dell’anno.

SUGGERIMENTO

Invitiamo a consultare con attenzione le guide pubblicate all’interno della procedura, realizzata dalla società di consulenza “Willis”, alla quale sarà possibile accedere utilizzando le credenziali che l’azienda invierà entro la fine del mese e, in caso di dubbi o necessità di consulenza, a rivolgersi al customer-care che verrà allestito specificatamente per assistere i dipendenti di Veneto Banca.

Il Premio Sociale offre l’opportunità, soprattutto a coloro che hanno un reddito superiore a € 40.000,00 e che non beneficiano della detassazione, di percepire un importo netto superiore rispetto alla modalità cash.

Il Premio Sociale offre l’opportunità, soprattutto a coloro che hanno un reddito superiore a € 40.000,00 e che non beneficiano della detassazione, di percepire un importo netto superiore rispetto alla modalità cash.

TABELLA “B” 50% PREMIO SOCIALE + 50% CASH

PARTE EROGATA SOTTOFORMA DI PREMIO SOCIALE

Rimandiamo alla prima parte della presente guida.

COME VIENE TASSATO IL PREMIO CASH (IN BUSTA PAGA)

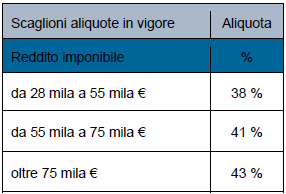

La tassazione del premio da erogarsi secondo la modalità cash varia al variare del reddito complessivo di ciascun collega.

E’ necessario effettuare una suddivisione tra colleghi che hanno un reddito da lavoro dipendente superiore o inferiore a € 40.000,00.

Il DCPM 22 gennaio 2013 ha infatti previsto che, per il lavoro straordinario e per i premi di produttività, per un importo massimo di € 2.500,00, ai contribuenti che nel 2012 hanno conseguito redditi di lavoro dipendente non superiori a € 40.000,00 venga applicata un’imposta sostitutiva dell’IRPEF e delle addizionali del 10%.

Coloro che hanno percepito un reddito superiore a € 40.000,00 si vedranno applicare le aliquote IRPEF ordinarie in base agli scaglioni previsti dalla Legge Finanziaria 2007 ancora in vigore, oltre alle addizionali comunali e regionali che variano da regione a regione:

E’ necessario effettuare una suddivisione tra colleghi che hanno un reddito da lavoro dipendente superiore o inferiore a € 40.000,00.

Il DCPM 22 gennaio 2013 ha infatti previsto che, per il lavoro straordinario e per i premi di produttività, per un importo massimo di € 2.500,00, ai contribuenti che nel 2012 hanno conseguito redditi di lavoro dipendente non superiori a € 40.000,00 venga applicata un’imposta sostitutiva dell’IRPEF e delle addizionali del 10%.

Coloro che hanno percepito un reddito superiore a € 40.000,00 si vedranno applicare le aliquote IRPEF ordinarie in base agli scaglioni previsti dalla Legge Finanziaria 2007 ancora in vigore, oltre alle addizionali comunali e regionali che variano da regione a regione:

Indipendentemente dal reddito il premio aziendale è assoggettato alla contribuzione previdenziale INPS che prevede un contributo obbligatorio a carico del dipendente da calcolarsi applicando un’aliquota del 9,19%.

COME SI CALCOLA IL REDDITO 2012

AI FINI DELLA DETASSAZIONE

AI FINI DELLA DETASSAZIONE

Calcolare il reddito percepito nel 2012 per verificare se si ha diritto a beneficiare della detassazione è molto semplice.

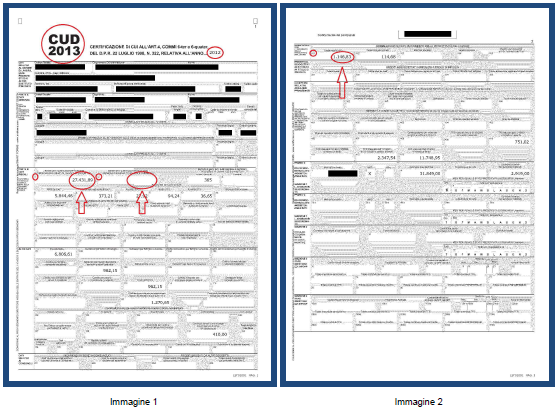

E’ necessario consultare il proprio o, nel caso si abbia svolto più lavori o si abbia riscattato anticipatamente forme di previdenza integrativa (fondi pensioni), i propri CUD 2013.

Sommando gli importi indicati nelle caselle Parte B numero 1, numero 2 e numero 251 (immagini 1 e 2) si ottiene l’importo del proprio reddito.

E’ necessario consultare il proprio o, nel caso si abbia svolto più lavori o si abbia riscattato anticipatamente forme di previdenza integrativa (fondi pensioni), i propri CUD 2013.

Sommando gli importi indicati nelle caselle Parte B numero 1, numero 2 e numero 251 (immagini 1 e 2) si ottiene l’importo del proprio reddito.

ALCUNI ESEMPI

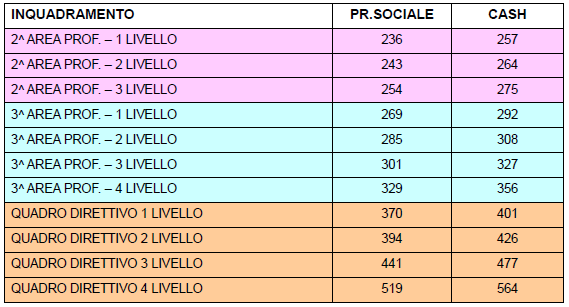

1. REDDITO INFERIORE A € 40.000 – PARTE CASH

Categoria = 3^ Area Professionale 4° livello

Reddito = € 35.000

Premio aziendale modalità cash = € 356

Contribuzione Previdenziale 9,19% = € 33

Base Imponibile Soggetta a tassazione = € 323 (€ 356 - € 323)

Tassazione fissa 10% (detassazione) = € 32

Importo premio aziendale netto = € 291 (€ 323 - € 32)

2. REDDITO TRA € 40.000 E € 55.000

Categoria = QUADRO DIRETTIVO 3 LIVELLO

Reddito = € 45.000

Premio aziendale modalità cash = € 477

Contribuzione Previdenziale 9,19% = € 44

Base Imponibile Soggetta a tassazione = € 433 (€ 477 - € 44)

Tassazione 38% = € 165

Importo premio aziendale netto = € 268 (da questo importo vanno sottratte le addizionali comunali e regionali che variano da comune a comune e da regione a regione e che vanno calcolate applicando le relative aliquote alla base imponibile soggetta a tassazione)

3. REDDITO TRA € 55.000 E € 75.000

Categoria = QUADRO DIRETTIVO 4 LIVELLO

Reddito = € 60.000

Premio aziendale modalità cash = € 564

Contribuzione Previdenziale 9,19% = € 52

Base Imponibile Soggetta a tassazione = € 512 (€ 564 - € 52)

Tassazione 41% = € 210

Importo premio aziendale netto = € 302 (da questo importo vanno sottratte le addizionali comunali e regionali che variano da comune a comune e da regione a regione e che vanno calcolate applicando le relative aliquote alla base imponibile soggetta a tassazione)

Categoria = 3^ Area Professionale 4° livello

Reddito = € 35.000

Premio aziendale modalità cash = € 356

Contribuzione Previdenziale 9,19% = € 33

Base Imponibile Soggetta a tassazione = € 323 (€ 356 - € 323)

Tassazione fissa 10% (detassazione) = € 32

Importo premio aziendale netto = € 291 (€ 323 - € 32)

2. REDDITO TRA € 40.000 E € 55.000

Categoria = QUADRO DIRETTIVO 3 LIVELLO

Reddito = € 45.000

Premio aziendale modalità cash = € 477

Contribuzione Previdenziale 9,19% = € 44

Base Imponibile Soggetta a tassazione = € 433 (€ 477 - € 44)

Tassazione 38% = € 165

Importo premio aziendale netto = € 268 (da questo importo vanno sottratte le addizionali comunali e regionali che variano da comune a comune e da regione a regione e che vanno calcolate applicando le relative aliquote alla base imponibile soggetta a tassazione)

3. REDDITO TRA € 55.000 E € 75.000

Categoria = QUADRO DIRETTIVO 4 LIVELLO

Reddito = € 60.000

Premio aziendale modalità cash = € 564

Contribuzione Previdenziale 9,19% = € 52

Base Imponibile Soggetta a tassazione = € 512 (€ 564 - € 52)

Tassazione 41% = € 210

Importo premio aziendale netto = € 302 (da questo importo vanno sottratte le addizionali comunali e regionali che variano da comune a comune e da regione a regione e che vanno calcolate applicando le relative aliquote alla base imponibile soggetta a tassazione)

FABI – BIM

Feed RSS

Feed RSS