|

Con questa guida speriamo di riuscire a fornirti utili indicazioni per il reperimento della documentazione per la compilazione della dichiarazione dei redditi 2012. Diversamente da quanto comunicatoci dal broker Europa Benefits nel corso dell’incontro del 5 aprile, la documentazione necessaria per la dichiarazione dei redditi non verrà inviata per mezzo mail, ma è a disposizione accedendo alla propria area riservata dal sito PREVIMEDICAL della procedura online dedicata alla gestione delle richieste di rimborso relative all’anno 2011: https://webab.previmedical.it/claim-newmed-iscritto/ | ||

L’iter da seguire varia rispetto alle tipologie dei rimborsi ricevuti:

- Fatture liquidate al netto della quota FARO non rimborsabile (pagamento ricevuto pari al 60% di quanto dovuto)

- Fatture liquidate totalmente sia relative al periodo FARO, ma pagate prima della messa in liquidazione coatta della compagnia di assicurazioni, sia quelle presentate e liquidate successivamente al subentro di RBM Salute (dall’1 settembre 2011 al 31 dicembre 2011)

- PRATICHE FARO (rimborso ottenuto pari al 60% di quanto dovuto)

- Accedere alla procedura https://webab.previmedical.it/claim-newmed-iscritto/

- Cliccare su “Stato delle pratiche”.

- Attendere la visualizzazione dell’elenco delle pratiche e il relativo stato.

- Cliccare sul numero della pratica per la quale non si ha ricevuto il rimborso totale, ma solo parziale.

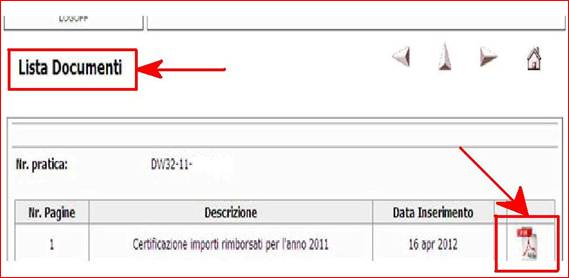

- Attendere l’apertura della videata denominata “cartella”.

- Spostarsi nella sezione “Lista documenti”.

- Scaricare il modulo “Certificazioni 2011”

2. PRATICHE FARO E RBM RIMBORSATE TOTALMENTE (rimborso ottenuto pari al 100% del dovuto)

Per le richieste di rimborso inoltrate nell’anno 2011 e per le quali è stato ricevuto un rimborso pari al 100% di quanto dovuto:

Per le richieste di rimborso inoltrate nell’anno 2011 e per le quali è stato ricevuto un rimborso pari al 100% di quanto dovuto:

- Accedere alla procedura https://webab.previmedical.it/claim-newmed-iscritto/

- Cliccare su “Stato delle pratiche”.

- Attendere la visualizzazione dell’elenco delle pratiche e il relativo stato.

- Cliccare sul numero della pratica rimborsata totalmente.

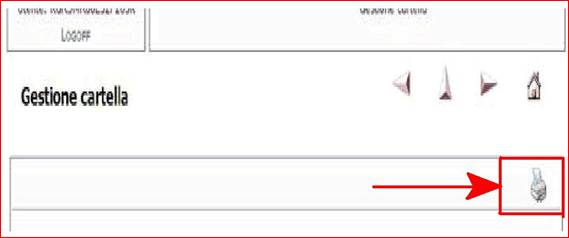

- Attendere l’apertura della videata denominata “cartella”.

- In alto a destra compare l'icona di una stampante.

- Cliccare sulla stampante.

Cosa fare se non hai ancora ricevuto il rimborso delle spese sanitarie (dentarie comprese)

Fiscalità per quota differita.

Per quanto riguarda le spese sanitarie sostenute nel 2011, che hanno dato luogo nello stesso anno ad un rimborso da parte di terzi, bisogna precisare che:

la quota di spese rimborsata, a fronte di assicurazioni sanitarie stipulate dal datore di lavoro in conformità a contratti collettivi o ad accordi e regolamenti aziendali e segnalati sul CUD (vedi nella sezione: annotazioni), non può essere portata a deduzione o detrazione d’imposta.

E’ possibile portare in detrazione solo la parte delle spese sostenute e per le quali non si è ottenuto alcun rimborso.

Nel caso in cui una fattura del 2011 non sia stata ancora rimborsata, è possibile portarla completamente in detrazione nel 2012, ricordandosi, qualora il rimborso dovesse arrivare dopo aver presentato la propria dichiarazione, di provvedere a portare la somma rimborsata a tassazione separata nella dichiarazione del 2013.

Per esempio il dato del rimborso differito erogato dalla compagnia di assicurazioni nel 2011 ma relativo a richieste di rimborso del 2010, nella dichiarazione del 2012 (di quest'anno) andrebbe riportato nel rigo D7 col codice 4, sarebbe assoggettata a tassazione separata e il fisco tra qualche anno verificherebbe se, in base agli importi è dovuta una integrazione da pagare, inviando un avviso bonario senza sanzioni e interessi da pagare entro 30 giorni.

Se si è già a conoscenza dell’importo del proprio rimborso, ma non lo si è ancora ricevuto, si può decidere di inserire nel 730 solo la quota della prestazione non rimborsata (come se il bonifico fosse già stato ricevuto).

Se poi il rimborso differito non dovesse venire erogato (es: pratica respinta), si può decidere di fare un 730 integrativo entro ottobre recuperando la quota d’imposta sulla differenza del rimborso non erogato e non portato in detrazione (se è già tardi per il 730 integrativo è possibile fare una dichiarazione Modello Unico integrativo riportando quel credito aggiuntivo sull'anno prossimo).

Si consiglia comunque di consultare il proprio CAF o consulente fiscale per decidere per quale soluzione optare.

Fiscalità per quota differita.

Per quanto riguarda le spese sanitarie sostenute nel 2011, che hanno dato luogo nello stesso anno ad un rimborso da parte di terzi, bisogna precisare che:

la quota di spese rimborsata, a fronte di assicurazioni sanitarie stipulate dal datore di lavoro in conformità a contratti collettivi o ad accordi e regolamenti aziendali e segnalati sul CUD (vedi nella sezione: annotazioni), non può essere portata a deduzione o detrazione d’imposta.

E’ possibile portare in detrazione solo la parte delle spese sostenute e per le quali non si è ottenuto alcun rimborso.

Nel caso in cui una fattura del 2011 non sia stata ancora rimborsata, è possibile portarla completamente in detrazione nel 2012, ricordandosi, qualora il rimborso dovesse arrivare dopo aver presentato la propria dichiarazione, di provvedere a portare la somma rimborsata a tassazione separata nella dichiarazione del 2013.

Per esempio il dato del rimborso differito erogato dalla compagnia di assicurazioni nel 2011 ma relativo a richieste di rimborso del 2010, nella dichiarazione del 2012 (di quest'anno) andrebbe riportato nel rigo D7 col codice 4, sarebbe assoggettata a tassazione separata e il fisco tra qualche anno verificherebbe se, in base agli importi è dovuta una integrazione da pagare, inviando un avviso bonario senza sanzioni e interessi da pagare entro 30 giorni.

Se si è già a conoscenza dell’importo del proprio rimborso, ma non lo si è ancora ricevuto, si può decidere di inserire nel 730 solo la quota della prestazione non rimborsata (come se il bonifico fosse già stato ricevuto).

Se poi il rimborso differito non dovesse venire erogato (es: pratica respinta), si può decidere di fare un 730 integrativo entro ottobre recuperando la quota d’imposta sulla differenza del rimborso non erogato e non portato in detrazione (se è già tardi per il 730 integrativo è possibile fare una dichiarazione Modello Unico integrativo riportando quel credito aggiuntivo sull'anno prossimo).

Si consiglia comunque di consultare il proprio CAF o consulente fiscale per decidere per quale soluzione optare.

Feed RSS

Feed RSS